Der Wechselkurs von Banken ist eine versteckte Gebühr.

Banken verlangen im Schnitt einen Aufschlag auf den echten Marktpreis von 2 % bis 5 %. Eine 1.000 € Überweisung kostet dadurch schnell mehr als 50 €.

Das ist ein Großteil der Kosten von SEPA- und SWIFT-Überweisung. Mit ein wenig Know-how kannst du die meisten Gebühren für das Senden von Geld ins Ausland vermeiden.

Dafür musst dir zuerst klar sein, welcher Wechselkurs wirklich gut ist. Damit fange ich meinen Guide an.

Der Marktpreis (Devisenmittelkurs) ist die Referenz:

Der echte Marktpreis ist der Devisenmittelkurs (Mid-Market-Rate bzw. Interbanken-Wechselkurs). Das ist der echte, am Markt gebildete mittlere Kurs zwischen dem Einkaufs- und Verkaufspreis von Währungen.

Der Devisenmittelkurs ist auch der Kurs, den Google in der Suche anzeigt. Das ist der fairste Kurs, mit dem zwei Handelspartner Geld wechseln können.

Banken wechseln mit dem Devisenmittelkurs untereinander Geld. Deswegen wird er auch Interbanken-Wechselkurs genannt. Der Kurs ist auch die Grundlage für den Preisaufschlag, den Banken von ihren Kunden verlangen.

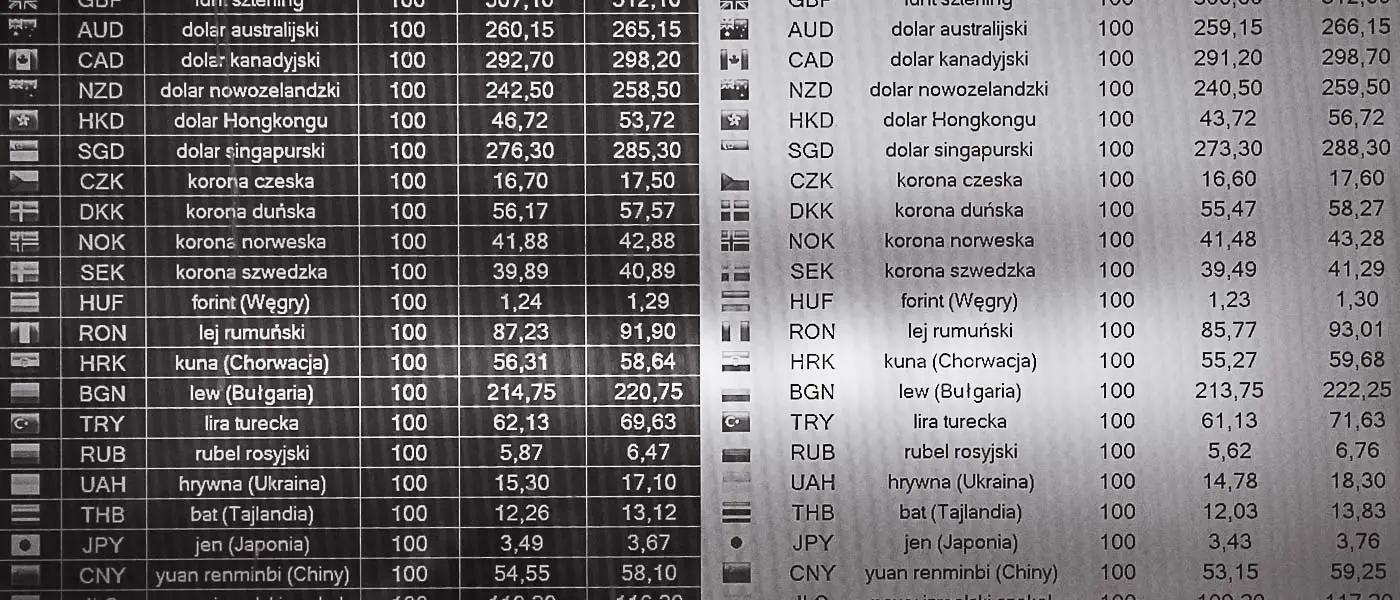

Die meisten deutschen Banken veröffentlichen einmal am Tag gegen 9.00 in der Früh ein PDF-Dokument mit dem Referenzkurs (Marktpreis) des Tages, ihrem Geldkurs und Briefkurs.

Große Banken haben einen eigenen Kurs, kleine Banken greifen gerne auf den Kurs von großen Banken zurück, zum Beispiel den Kurs der Deutschen Bank.

Hier ist als Beispiel das PDF der Postbank, der Stadtsparkasse München und der Deutschen Bank. Der Geldkurs und Briefkurs weicht oft 1 bis 3 % vom Referenzkurs ab.

Die wichtigste Einsicht ist an dem Punkt, dass der Wechselkurs von Banken eigentlich eine versteckte Gebühr ist. Er ist keine Marktkonstante. Der Kurs lässt sich vergleichen. Internationale Zahlungsdienstleister können im Vergleich 80% der Kosten sparen.

Welchen Einfluss hat der Wechselkurs auf die Kosten?

Die einfachste Erklärung ist eine Überweisung aus Deutschland in das Vereinigte Königreich.

Die Bank hat einen Aufschlag von 2 % auf den Kurs und eine Überweisungsgebühr von 1,5 %, mit einer Mindestgebühr (Pauschalgebühr) von 10 €.

Betrag | 1,5% Gebühr | 2% Wechselkurs | Kosten |

|---|---|---|---|

100€ | 10 € Pauschal | 2€ | 12€ |

1.000€ | 15€ | 20€ | 35€ |

10.000€ | 150€ | 200€ | 350€ |

100.000€ | 1.500€ | 2.000€ | 3.500€ |

Der Wechselkurs ist ab einem mittleren dreistelligen Betrag in der Regel der Hauptgrund für die Kosten von Auslandsüberweisungen.

Besonders teuer ist der Wechselkurs im Fall von großen Überweisungen. Er kann schnell mit einer einzigen Überweisung einen Schaden im drei bis vierstelligen Bereich verursachen.

Es können noch folgende Kosten dazukommen:

- Intermediärbanken: "Zwischenbank" für das Routing von Auslandsüberweisung. Jede beteiligte Intermediärbank verlangt im Schnitt 15 bis 25 €. Ein Beispiel ist Überweisung mit der Sparkasse und der Deutschen Bank als Intermediärbank in die USA.

- Entgeltoption: ein fester Aufschlag für die Option OUR. Mit BEN und SHA ist die Anzahl der Intermediärbanken vorab oft nicht bekannt. Dadurch würde der falsche Betrag ankommen.

- Reklamationen und Nachfragen: Banken haben gesetzliche Vorgaben und interne Richtlinien. Schaut eine Überweisung ungewöhnlich aus, prüfen sie nach. Dafür kann eine Gebühr anfallen.

Gesamtkosten von mehr als 50 € sind normal: Die einzelnen Kostenpunkte fallen auf den ersten Blick nicht auf. Zusammen machen die Kosten aus dem Kurs, der Überweisungsgebühr, Intermediärbanken und der Entgeltoption meistens mehr als 50 € aus.

Welche Banken haben einen guten Wechselkurs?

Das Geld wechseln und Auslandsüberweisungen gehören nicht zum Kerngeschäft von Universalbanken.

Ohne die Entgeltoption OUR ist SWIFT ein zusätzlicher Unsicherheitsfaktor, weil Kosten von Intermediärbanken anfallen können.

Internationale Spezialbanken und Transferdienstleister wechseln Geld für Privat- und Geschäftskunden mit dem Devisenmittelkurs oder einem deutlich günstigeren Kurs.

Ihre Gemeinsamkeit ist, dass sie alle Kosten, einschließlich Gebühren und dem Wechselkurs, ohne eine Anmeldung auf der Startseite anzeigen. Die Transparenz sorgt für Vergleichbarkeit.

Im Vergleich mit normalen Banken sind die Gesamtkosten oft 80% günstiger. Die Dauer von Auslandsüberweisungen ist mit Finanzdienstleistern deutlich geringer, weil sie SWIFT umgehen.

Ein Beispiel dafür ist Wise (vormals Transferwise). Sie wechseln Geld für Privat- und Geschäftskunden mit dem echten Devisenmittelkurs. In unterstützten Ländern kommen Überweisungen in 0 bis 2 Tagen an. Im Vergleich mit einer normalen Bank sind die Gesamtkosten deutlich geringer, oft um mehr als 80 %.

CurrencyFair, Remitly, World Remit und TransferGo haben ähnliche Konditionen.

Vergleiche möglichst immer den Kurs deiner eigenen Bank mit den Transferdienstleistern. Das spart langfristig am meisten Geld.